Torgeir Kolstad, prosjektleder, forretnings- og produktutvikling

Verden har forandret seg. Internetthandel, strømmetjenester og økt reisevirksomhet har banet vei for at kredittkort har fått den posisjonen det har i dag. Fordi det handler om mye mer enn penger i reserve når regningsbunken tar overhånd.

Den gang da

Min far kom hjem med ny skinnjakke en dag... For veldig lenge siden. Rørleggeren hadde vel strengt tatt ikke råd til det? Han hadde kjøpt den på avbetaling, 24 månedlige avdrag. Ingen, absolutt ingen måtte få vite at han ikke hadde betalt jakka kontant. Synd og skam! De månedlige avdragene var på 30 kroner, så den årvåkne leser skjønner at vi er tilbake i sorthvitt-TV’ens tidsalder. Vi snakker om 1975, og min far rørleggeren lå vel på rundt kr.55.000,- i årslønn, altså rundt 4500,- i måneden. Skinnjakka til 720 kroner var derfor helt utenkelig å betale kontant.

Skjulte penger

På åttitallet kom Kjøpekort. Et plastkort du kunne bruke over alt for å kjøpe alt du hadde lyst på, men ikke hadde råd til. Akkurat som med bladet Se & Hør var det ingen som offisielt hadde et slik «syndens instrument».

Sannheten var at 350 000 nordmenn hadde Kjøpekort, men ingen måtte få vite at du egentlig ikke hadde råd til å kjøpe den nye TV'en. Dette var forløperen til kredittkort.

Fargerikt design og MasterCard-logoen symboliserer i dag at du har det som skal til for å gjøre opp for deg hvor som helst i verden. En helt annen stilling i den norske befolkningen enn hysjhysj-kortet som lå gjemt innerst i skuffen for få tiår tilbake.

Ekstra sikkerhet

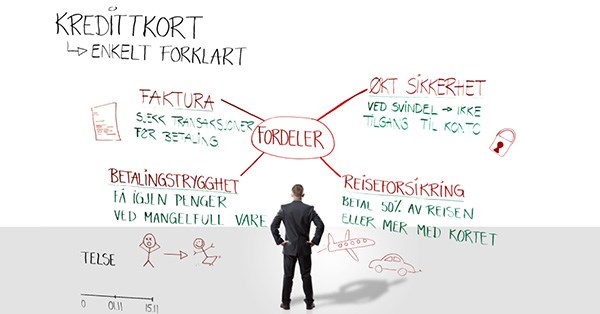

- Du har helt andre rettigheter når du handler med kredittkort. Skulle du mot formodning bli utsatt for svindel, vil du ved neste faktura kunne benekte de aktuelle kjøpene.

- Du kan vente med å betale fakturaen til banken har behandlet saken, og sannsynligvis godskrevet kjøp andre har gjort med ditt kredittkort.

Du kan jo selv tenke deg dersom bankkortet tilknyttet lønnskontoen din blir misbrukt på internett og kontoen er tømt. Da kan du rusle rundt i butikker og ønske deg all den biffen og rødvinen du ikke kan kjøpe, for bankkontoen din er støvsuget av svindlere.

Betalingsutsettelse

Se for deg at den nye sofaen du ønsker deg er på tilbud denne uka. Litt dumt, for det er ennå to uker til du får lønn.

De fleste kredittkort tilbyr inntil 45 dagers rentefri betalingsutsettelse. Hvis du synes at sofaen er en fornuftig investering, synes vi du skal betale denne med kredittkort. Så gjør du opp kredittkortfakturaen når du får lønn. Eller du kan betale inn halvparten når du får lønn, og resten måneden etter. Da må du betale noen få kroner i renter, men det vil ikke være i nærheten av det du sparte på å kjøpe sofaen i tilbudsperioden.

Reiseforsikring i kredittkortet

Visste du at mange kredittkort har reiseforsikring inkludert i kortet? Og skulle du komme ut for et uhell med leiebilen på årets ferietur, er det også flere kredittkort hvor den innbakte reiseforsikringen dekker den skyhøye egenandelen leiebilselskapet krever.

Kjekt å ha når en klønete turist har ripet opp bilen med handlevogna han absolutt skulle klemme mellom deg og bilen ved siden av.

Låste penger

Du er selvsagt såpass strukturert at du bestiller flyreise, hotell og leiebil i god tid før ferien? Da har du kanskje oppdaget at det gjerne blir reservert store beløp på kortet ditt, for å sikre at du dukker opp og faktisk gjør opp for deg. Litt dumt hvis hele januar-lønna blir låst opp av et bilutleie-firma.

Oppgi kredittkortnummeret i stedet, og vent med å gjøre opp reisen til feriepengene kommer.

Slik kunne vi fortsatt å ramse opp fordeler, men du kan heller lese mer om kredittkort en dag du har litt bedre tid. Men ikke gå i fella og betrakt kredittkortet som en ekstra lommebok da. Bruk det som et kortsiktig lån som du systematisk betaler tilbake så snart du har anledning.

Priseksempel kredittkort

Betaler du regningen ved forfall, påløper ingen ekstra kostnader. Utsetter du betalingen betaler du renter, eksempel:

Eff. rente 23,9 %. 15.000 kr, o/12 mnd, kredittkostnad 1.518 kr. Totalt kredittbeløp 16.518 kr.